Zgodnie ze Statutem ZHP nasz Hufiec wciąż pobiera składki od wszystkich członków. Sposób ich wpłacania oraz szczegółowe informacje dotyczące ich rozliczania można znaleźć na specjalnie utworzonej stronie.

Składki

Zgodnie ze Statutem ZHP nasz Hufiec wciąż pobiera składki od wszystkich członków. Sposób ich wpłacania oraz szczegółowe informacje dotyczące ich rozliczania można znaleźć na specjalnie utworzonej stronie.

Jednym z obowiązków członkowskich w Związku Harcerstwa Polskiego jest opłacanie składek członkowskich. Od IV kwartału 2017 roku wysokość składki ustalona jest dla każdej chorągwi indywidualnie.

Składkę tworzą:

W Hufcu ZHP Krzeszowice składka członkowska za 12 miesięcy wynosi 240 zł, czyli 60 zł za kwartał, z czego:

Składkę należy wysłać na konto Szczepu.

Hufiec ZHP Krzeszowice

13 Szczep DHiZ

ul. Targowa 9

32-065 Krzeszowice

22 1600 1462 1882 8543 5000 0116

BNP Paribas

Tytułem: SKŁADKA CZŁONKOWSKA, imię i nazwisko dziecka, numer i nazwa drużyny

np. SKŁADKA CZŁONKOWSKA – Jan Kowalski – 33 GZ Łowcy Przygód

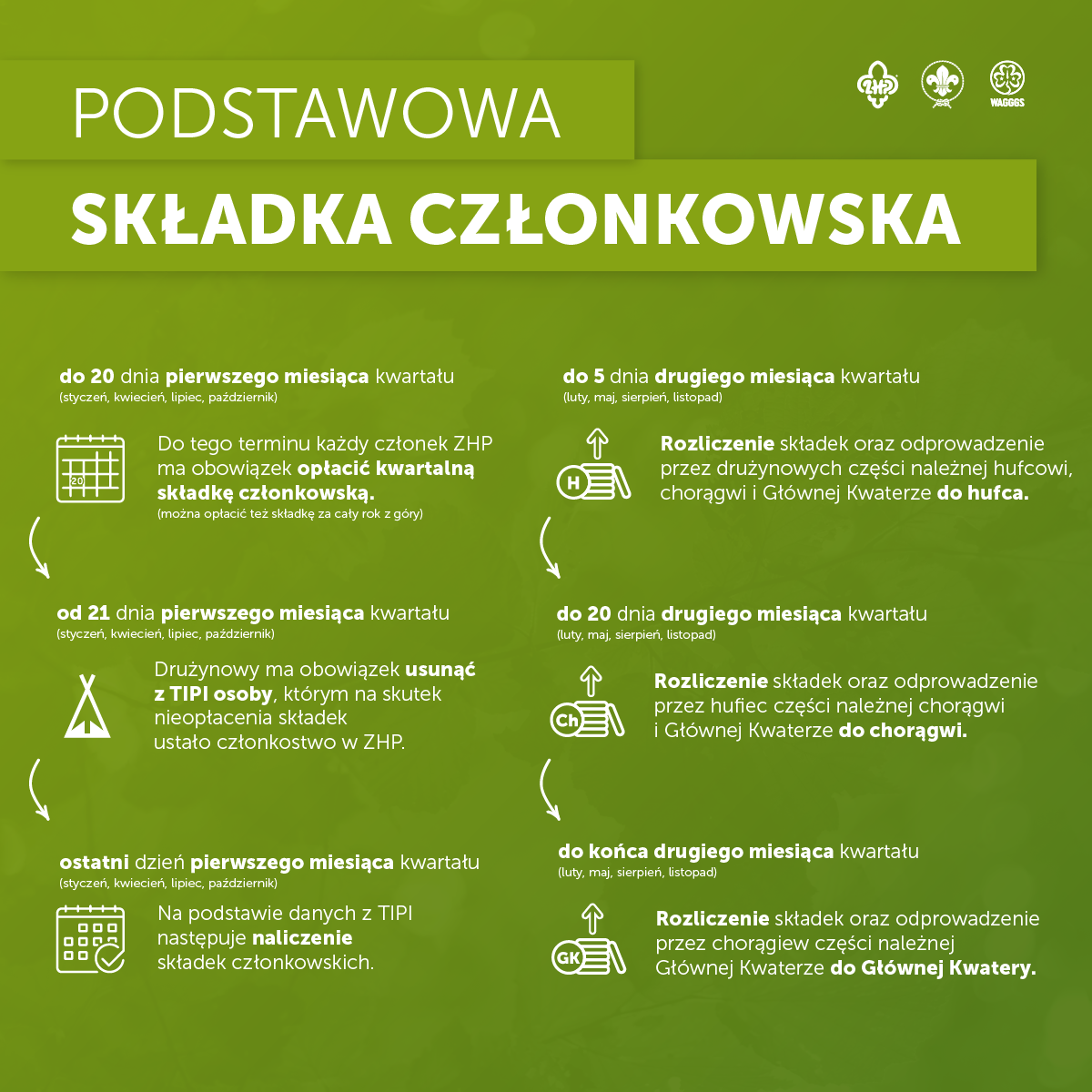

Składki należy opłacać co najmniej kwartalnie do 20. dnia pierwszego miesiąca danego kwartału.

Bardzo prosimy o sprawdzenie, czy wpłacają Państwo na pewno na ten numer rachunku bankowego, a nie na konto obozowe!

Podstawowa składka członkowska ZHP jest to dobrowolna wpłata pieniężna, świadczona regularnie przez członków ZHP w wysokości i terminach określonych przez Radę Naczelną ZHP.

Warto podkreślić kwestię użytego powyżej słowa dobrowolność – sama przynależność do ZHP jest dobrowolna. Jednak jeśli zostanie już złożona deklaracja członkowska, czyli wyrażanie woli wstąpienia do ZHP, tym samym przyjmuje się zasady obowiązujące w organizacji. W związku z tym, opłacenie podstawowej składki członkowskiej ZHP staje się przymusowe, ponieważ jest to jeden ze statutowych obowiązków członka ZHP.

Nieopłacenie podstawowej składki członkowskiej ZHP skutkuje automatycznym ustaniem członkostwa w ZHP.

Jedynym aktem prawa powszechnie obowiązującego zawierającym przepisy na temat istoty składek członkowskich w organizacjach pozarządowych jest Ustawa z dnia 7 kwietnia 1989 r. Prawo o stowarzyszeniach (tj. Dz.U. z 2001 r. Nr 79, poz. 855 ze zm.).

Składki są w stowarzyszeniach podstawowym źródłem finansowania (budowania majątku) i mają charakter obligatoryjny. Oznacza to, że są obowiązkowe, a informacje o tym, jak ustala się ich wysokość, zbiera i ewidencjonuje, muszą być podane w statucie stowarzyszenia.

Najważniejsze regulacje dotyczące podstawowej składki członkowskiej ZHP znajdziemy w następujących aktach prawa wewnętrznego:

Zgodnie z § 78 Statutu ZHP ust. 1 pkt 1), składką członkowską ZHP jest podstawowa składka członkowska, która jest obowiązkowa dla wszystkich członków ZHP. Na podstawie § 78 ust. 2 i 3 Statutu ZHP Rada Naczelna ZHP określa wysokość podstawowej składki członkowskiej, zasady udzielania ulg i zwolnień, a także zasady jej zbierania i podziału oraz zasady rozliczania przez właściwe komendy kosztów obsługi zadań finansowanych z dodatkowych składek zadaniowych.

Część składki należnej głównej kwaterze ZHP przeznacza się:

Część składki należnej chorągwi przeznacza się między innymi na:

Część składki należnej hufcowi przeznacza się między innymi na:

Część składki należnej podstawowej jednostce organizacyjnej przeznacza się między innymi na:

W ramach składki każdy członek ZHP objęty jest ubezpieczeniem NNW.

Jesteśmy małym szczepem z Tenczynka (woj. małopolskie), należącym do Hufca ZHP Krzeszowice w Chorągwi Krakowskiej. W naszych szeregach działa 33 GZ „Łowcy przygód”, 44 DH "Orliki" oraz 49 DSH „Wenedowie”. Ponadto, instruktorzy spotykają się w Kręgu Instruktorskim "MGŁA".

E-mail: kadra@czarna13.eu

Telefon: Magdalena Piwowarczyk: 797 149 923

Adres: ul. Reymonta 1, 32-067 Tenczynek