Jednym z obowiązków członkowskich w Związku Harcerstwa Polskiego jest opłacanie składek członkowskich. Od IV kwartału 2017 roku wysokość składki ustalona jest dla każdej chorągwi indywidualnie.

Składkę tworzą:

- część należna Głównej Kwaterze ZHP,

- część należna chorągwiom, hufcom i podstawowym jednostkom organizacyjnym.

W Hufcu ZHP Krzeszowice składka członkowska za 12 miesięcy wynosi 240 zł, czyli 60 zł za kwartał, z czego:

- 15 zł trafia do Hufca, z czego część zostaje dla gromady lub drużyny,

- 22 zł trafia do Chorągwi,

- 11 zł trafia do Głównej Kwatery ZHP, która opłaca międzynarodowe składki członkowskie w ogólnoświatowych ruchach skautowych WOSM i WAGGGS.51

Składkę należy wysłać na konto Szczepu.

Hufiec ZHP Krzeszowice

13 Szczep DHiZ

ul. Targowa 9

32-065 Krzeszowice

22 1600 1462 1882 8543 5000 0116

BNP Paribas

Tytułem: SKŁADKA CZŁONKOWSKA, imię i nazwisko dziecka, numer i nazwa drużyny

np. SKŁADKA CZŁONKOWSKA – Jan Kowalski – 33 GZ Łowcy Przygód

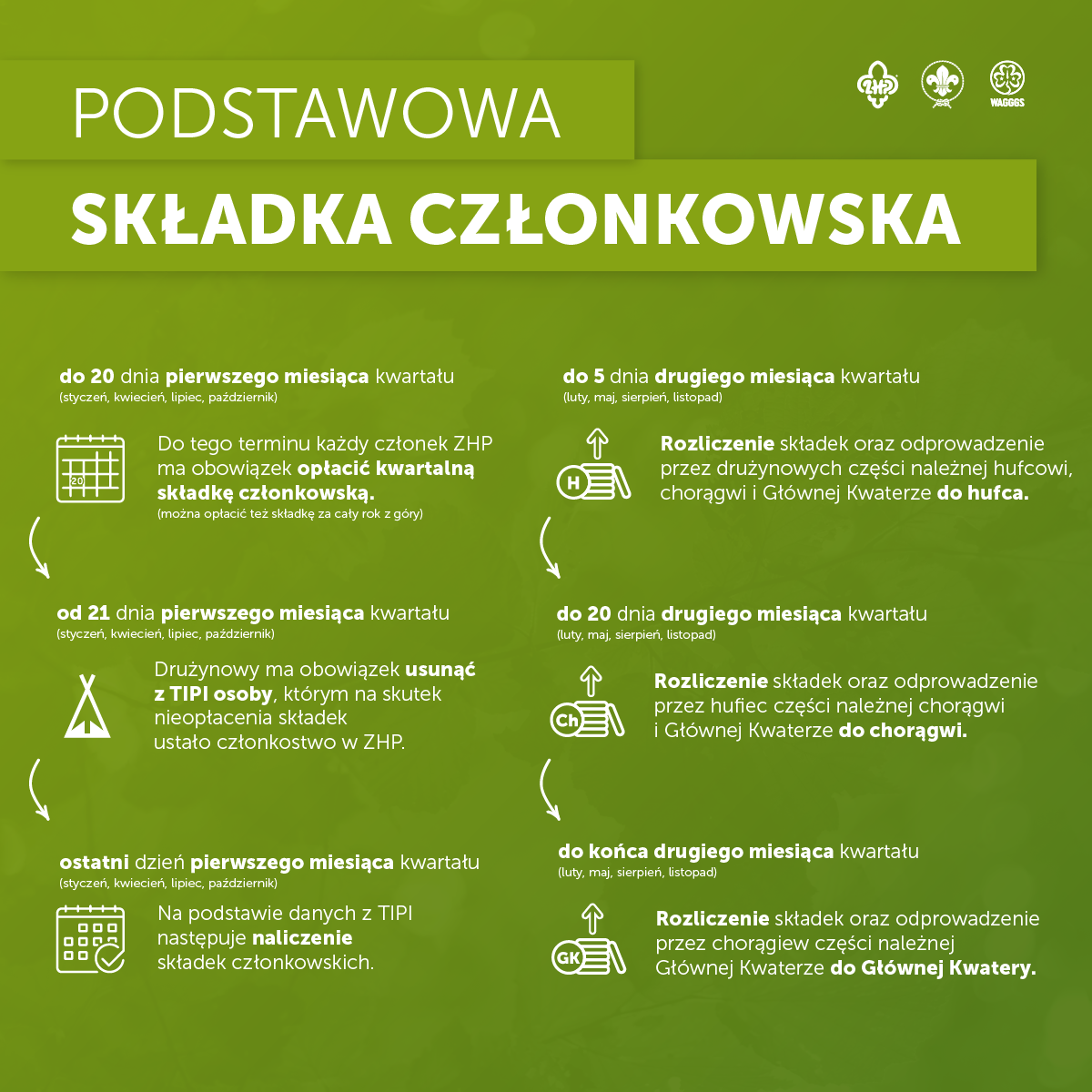

Składki należy opłacać co najmniej kwartalnie do 20. dnia pierwszego miesiąca danego kwartału.

Bardzo prosimy o sprawdzenie, czy wpłacają Państwo na pewno na ten numer rachunku bankowego, a nie na konto obozowe!

Co to jest podstawowa składka członkowska ZHP?

Podstawowa składka członkowska ZHP jest to dobrowolna wpłata pieniężna, świadczona regularnie przez członków ZHP w wysokości i terminach określonych przez Radę Naczelną ZHP.

Warto podkreślić kwestię użytego powyżej słowa dobrowolność – sama przynależność do ZHP jest dobrowolna. Jednak jeśli zostanie już złożona deklaracja członkowska, czyli wyrażanie woli wstąpienia do ZHP, tym samym przyjmuje się zasady obowiązujące w organizacji. W związku z tym, opłacenie podstawowej składki członkowskiej ZHP staje się przymusowe, ponieważ jest to jeden ze statutowych obowiązków członka ZHP.

Nieopłacenie podstawowej składki członkowskiej ZHP skutkuje automatycznym ustaniem członkostwa w ZHP.

Składka a prawo powszechnie obowiązujące

Jedynym aktem prawa powszechnie obowiązującego zawierającym przepisy na temat istoty składek członkowskich w organizacjach pozarządowych jest Ustawa z dnia 7 kwietnia 1989 r. Prawo o stowarzyszeniach (tj. Dz.U. z 2001 r. Nr 79, poz. 855 ze zm.).

Składki są w stowarzyszeniach podstawowym źródłem finansowania (budowania majątku) i mają charakter obligatoryjny. Oznacza to, że są obowiązkowe, a informacje o tym, jak ustala się ich wysokość, zbiera i ewidencjonuje, muszą być podane w statucie stowarzyszenia.

Najważniejsze regulacje dotyczące podstawowej składki członkowskiej ZHP znajdziemy w następujących aktach prawa wewnętrznego:

- Statut ZHP § 78 ust. 1 pkt 1) i ust. 2,

- Uchwała nr 51/XL Rady Naczelnej ZHP z dnia 10 maja 2020 r. w sprawie podstawowej składki członkowskiej ZHP.

Zgodnie z § 78 Statutu ZHP ust. 1 pkt 1), składką członkowską ZHP jest podstawowa składka członkowska, która jest obowiązkowa dla wszystkich członków ZHP. Na podstawie § 78 ust. 2 i 3 Statutu ZHP Rada Naczelna ZHP określa wysokość podstawowej składki członkowskiej, zasady udzielania ulg i zwolnień, a także zasady jej zbierania i podziału oraz zasady rozliczania przez właściwe komendy kosztów obsługi zadań finansowanych z dodatkowych składek zadaniowych.

Na co są wykorzystywane składki?

Część składki należnej głównej kwaterze ZHP przeznacza się:

- 4,80 zł na pokrycie składek członkowskich w międzynarodowych organizacjach skautowych, których członkiem jest ZHP, kosztów funkcjonowania władz naczelnych ZHP, kształcenie i wsparcie metodyczne i programowe oraz opłacenie polisy ubezpieczenia OC obejmującej wszystkich członków ZHP,

- 1,20 zł na utworzenie kapitału żelaznego na szczeblu centralnym.

Część składki należnej chorągwi przeznacza się między innymi na:

- prowadzenie bieżącej działalności chorągwi, w tym pozyskiwanie dodatkowych środków dla chorągwi i hufców,

- szkolenia kadry,

- obsługę księgową,

- ubezpieczenie NNW dla członków ZHP danej chorągwi,

- nadzór prawny i merytoryczny nad hufcami.

Część składki należnej hufcowi przeznacza się między innymi na:

- prowadzenie bieżącej działalności hufca, w tym pozyskiwanie dodatkowych środków,

- utrzymaniu siedziby hufca,

- wsparcie metodyczne i programowe dla drużynowych,

- kształcenie kadry instruktorskiej,

- prowadzenie rachunków bankowych,

- utrzymanie magazynów ze sprzętem posiadanym przez hufiec i podległe jednostki,

- nadzór prawny i merytoryczny nad instruktorami i drużynami.

Część składki należnej podstawowej jednostce organizacyjnej przeznacza się między innymi na:

- zakup materiałów programowych itp.,

- drobne elementy umundurowania np. krzyże harcerskie.

W ramach składki każdy członek ZHP objęty jest ubezpieczeniem NNW.